拼多多的黑马速度

拼多多于2015年9月创建,2018年7月在纳斯达克上市。拼多多创建不到5年,已经是国内第三大电商——

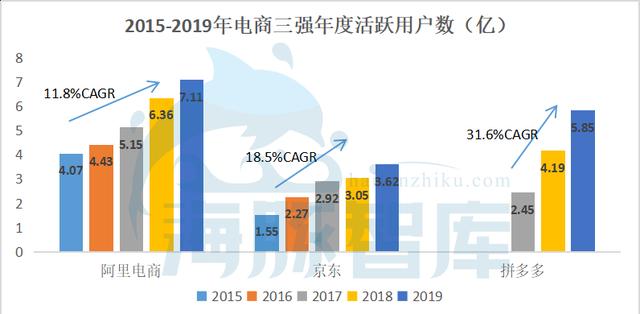

2018年第二季度开始,拼多多年度活跃用户数反超京东;直至今年一季度,拼多多年度活跃用户数已经达到6.28亿,相当于阿里2018年末的水平。

数据来源:阿里巴巴、京东、拼多多历年财报

截至2019年底,拼多多平台交易额突破万亿大关,同样是解锁这一成就,阿里用了9年,京东用了13年,拼多多只用了4年。补充一下,就GMV统计口径而言,拼多多战略副总裁九鼎表示与阿里、京东完全一致。

数据来源:阿里巴巴、京东、拼多多历年财报

在拼多多上市的2018年:当年的淘系电商和京东的GMV在中国电商零售市场的合计市占率达到82.21%,行业集中度已经较高,拼多多仅有5%。一年之后,全网营销中拼多多的GMV占比提升到9%。

截至2019年底,拼多多平台全年的包裹总数达到197亿,约占市场份额的34%,淘系电商占比约为54%,拼多多的订单包裹数超过淘宝的一半。目前,拼多多订单年增速超过60%,淘宝订单年增速约为20%,意味着,不出三年拼多多的订单包裹量将超过淘宝。

可以说,拼多多在过去五年里,是成长最快的电商企业了。

► 崛起背后的四个价值点

拼多多是在争议声中崛起的。这匹黑马从成立到上市只用了3年时间,而它出生的2015年,正是被认为市场红利殆尽,电商格局基本稳定之时。在这种市场和电商格局下,拼多多要完成弯道超车,就意味着一边要避免被巨头盯上,一边还要从虎口夺食,既要防守又要进攻,这怎么可能做到呢?难道阿里是瞎的吗?然而事实表明,拼多多最终却能在电商巨头的眼皮底下,从用户量到订单数都直指头部电商。

如果用一句话来总结,拼多多之所以能快速发展的原因,可谓是天时地利人和:

其成长背后是从被电商巨头抛弃的市场入手,依靠令一线城市中高端用户无法认同的微信拉人拼团模式,以及贴着“消费降级”标签的商品占领这些“五环外”用户。采用农村包围城市战略,从边缘人群买边缘产品到边缘人群买主流产品,再到主流人群买边缘产品,最终实现主流人群买主流产品,实现从低维向高维渗透。这样在发展初期既保住了命,又能在中期做到向五环内人群渗透。

等阿里晃过神来,发现拼多多已然渗透到它的主流用户群。猛然发现,五环外的人群并不是拼多多的最终目标,这只是他的一场战役,一场声东击西的战役……

地利:淘宝天猫化之下,商家的溢出

创业初期什么最重要?活下来最重要。然而大多数创业者选择了一个看似边缘的市场创业,结果不到两年,万万没想到巨头们就进场了。

拿网约车市场举例,网约车鼻祖“易到”创始人周航回忆,当初创业为什么选择网约车业务,就是认为这是一个“边缘行业”,互联网巨头们肯定不爱干的,传统行业的人干不了的。令他没有想到的是,这个“边缘行业”成为了互联网时代争夺最激烈的市场之一。2014年年初,Uber宣布进入中国;2014年下半年,滴滴和快的也先后推出了专车服务;2015年年初,神州专车正式问世。

所以,不管是有意无意,在主流电商关注品牌升级,拼多多却选择接手鱼珠混杂的白牌商家。这是一个电商巨头看不上的市场,甚至还带着点鄙视。这个市场之所以安全,正是因为电商巨头淘宝曾经占有过,但如今要抛弃的东西。人舍我取,这是拼多多在初期能从电商巨头眼皮底下活下来的原因。

阿里、京东等企业抓住了国内新中产崛起后的品质升级,相继推出“理想生活上天猫”,为品质代言的京东京造,主打“好生活”的网易严选……随着阿里电商重心向天猫倾斜,天猫的GMV贡献比逐年提升至45%,但这背后的白牌商家流量成本高昂,空有产能却难以为继。于是玩法简单粗暴的拼多多接盘,逆形式打开了被巨头忽视的低端市场。

拿下低端市场只是拼多多的一场战役,而不是最终目的,随后,拼多多又挥着优质低价的大旗向主流人群和市场进军。阿里企图以天猫为重点,打造超级营销平台,淘宝则是长尾模式;而拼多多的第二场战役则是通过百亿补贴,聚合大量的订单,不断渗透上游供应链以保证商品的优质低价,这是规模经济。虽然拼多多一开始是大量的淘宝卖家,但如果有些低水平的卖家不具备对供应链的掌握能力,最终也会被淘汰,倒逼着商家以低毛利高销量的模式盈利。

这也意味着:一方面,阿里平台对品牌商吸引力更强,这也是为什么品牌“二选一”能奏效的原因;另一方面,由于拼多多的流量成本更低,分配更合理,其白牌商品与淘宝相比具有显著的价格优势。

天时:微信生态下的流量扩张

2015年,随着智能手机的普及和移动支付的壮大,电商企业迎来机遇。

中国互联网信息中心的数据表示,2006年中国网民规模约1.37亿,手机网民覆盖率仅有12%,而在拼多多成立的2015年,网民总数达6.88亿人,手机网民覆盖率超过90%。中国网民已基本实现移动化。

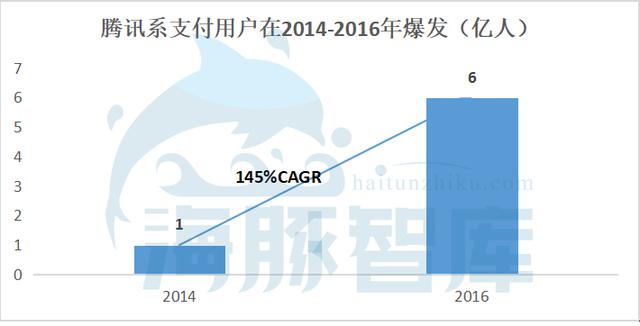

随着微信红包在2014年的春节上线,移动支付的习惯逐渐养成,为电商发展打下基础。据GFK数据显示,2016年中国第三方移动支付市场规模同比增长383%至59万亿元,随后的两年里仍保持超过50%的增速。可以说,拼多多诞生在移动支付迅速发展的年代。

而微信红包在微信支付的普及中,起着最核心的作用。2014年,QQ钱包和微信支付的绑卡用户超过1亿。随后三年里,除夕当天收发红包量突破百亿。到了2016年,微信支付月活跃用户超过6亿,彼时正是拼多多发展用户裂变的关键节点。拼多多利用腾讯社交体系进行用户营销,成为特定时间点上最会“薅羊毛”的企业。

数据来源:腾讯历年财报

2017年,微信小程序的推出,让商家入驻方式更简便了。依托微信账号,可以为商家和平台带来庞大、粘度高且成本相对较低的用户流量,进而提高依托于微信流量的商家的转化率。

联通大数据显示:截至今年5月份,微信拥有10亿月度活跃用户数,约是淘宝移动端的两倍,是最庞大的流量池。所以,拼多多的用户裂变受益于利用微信生态——或采用拼购模式,或嵌入小程序。

为什么是拼购模式呢?

购物决策下的社交属性

在2014年微商红利结束后,社交电商站上风口。传统营销下,消费者的购买决策是由需求产生的,通过商品信息搜集、比价,再决定购买;而社交营销在种草的同时缩短了消费者的决策方式,通过别人的使用分享来尝试购买,这种去中心化的购物方式极大地减少了平台的获客成本。

社交电商,最早概念起源于阿里,但只有拼多多的崛起才让业界真正意识到社交电商时代的到来。

众所周知,拼多多的商品通过“拼单”购买会更优惠,一般需要将商品链接分享给好友,以达到为平台引流的目的。区别于以前的搜索式购物,拼多多增加了用户非目的性购物的机会。通过激励消费者主动邀请朋友参与购物、获取折扣,以在短时间内低成本获客。在拼多多上市初期,其平台的平均获客成本是阿里的1/3和京东的1/6。

根据阿里巴巴、京东、拼多多历年财报整理

拼多多给用户的第一印象就是“低价包邮”,以此吸引用户,通过微信社交去中心化营销。而且,网购用户中,低收入人群占比更高,下沉市场对低价的需求持续存在,一二线用户也不会将性价比拒之门外。

人和:农产品是最适合拼多多的类目

拼多多对商品类目的把控是核心,这是平台的标签所在。提起淘宝天猫,就会想到服饰美妆,提起京东就会想到数码家电。而提到拼多多,人们更多的是想起农产品。

首先,对于消费者来说农产品是刚需。而且,2012到2017年以来,国内农产品网上零售额增长12倍至2436亿元。国家统计局预测到2020年,将增长至8000亿元,复合年增长率达39%。市场前景广阔,农产品上行渐成主流。

其次,下沉市场的开拓给拼多多打入农产品产业基地提供了契机。同样是农产品,淘宝平台的单价更高,因为其货源不来自“小农”,而是大型生产基地,但经销商更喜欢收购毛利高的生鲜产品。相比之下,拼多多采取原产地直发模式,由农民直接把货卖给消费者,刨去繁琐的仓配成本,没有中间商赚差价,具备了货源以及价格上的优势。

如今,拼多多已经成为国内最大的农产品上行平台之一,在农产品领域成功培育出用户心智。截至2019年底,拼多多平台农(副)产品活跃商家数量达58.6万,直连农业生产者超过1200万人,年度农产品活跃买家数达2.4亿。2019年农产品交易额已经达到1364亿元,贡献了14%的GMV。

而且,拼多多将分散的小农及他们的产品聚集,以平台6.28亿用户的流量优势带来销售渠道,这种“以需带销”的方式正是拼多多最擅长的玩法。

► 写在最后

如今,拼多多用户规模、GMV 快速增长,以规模吸引商家入驻,并开始通过一系列游戏、红包等玩法逐渐降低对微信流量的依赖。

成事的关键在于天时地利人和,拼多多迅速崛起的背后,是微信生态的红利、社交裂变的模式、关键品类的把控和产能过剩的契机。或许我们能从拼多多的发迹史获取经验教训,以此为借鉴。

相关推荐

从一瓶茅台酒,看拼多多的白与黑

我之前写了一篇文章《茅台会跟拼多多合作吗?》中提到贵州茅台即将和天猫、苏宁开展网上商场合作,但暂无拼多多入围,老大天猫、老四苏宁都合作了,老三拼多多却没有,可能是因为贵州茅台认为合作时机还不成熟。

日销10W+拼多多运营,手把手教你利用工具选择赚钱产品(干货)

拼多多是近两年杀出来的一匹黑马,前两天我也在微头条上发了我做的一个拼多多店铺数据,很多朋友都在问怎么做,为了我的粉丝以及读者负责任,将把我做店的经验分享给大家,不为别的,只为了分享有用的东西,让大家少走些弯路。

4个步骤轻松拿到高流量扶持,电商拼多多运营,深度解析标题组合!

很多朋友问我拼多多的标题可不可以直接复制,理由是不会做标题,答案是不可以,原因是如果复制爆款的标题,爆款已经有权重了,而你自己还只是一个新品。

日销13W+拼多多运营,手把手教你制作买家看了就下单的产品主图

很多朋友在前期不知道怎么布局自己的轮播图,导致店铺转化率很低,大家都知道,目前78%的用户都浏览轮播图,极少一部分会去看详情页,因为大家购物都是碎片化时间。

月销400W+拼多多TOP商家,首次公开分享双十大促计划与核心玩法

双十大促是拼多多平台的狂欢节,类似于淘宝的双十一,把握住机会你就可以让订单翻番,把握不住双十,那你今年就错过了拼多多平台最大的一个活动流量口子了。

拼多多我用搜索推广一天卖出1273单,搜索流量真的不好做吗?

很多拼多多商家朋友,都知道搜索的权重低,流量少,很多人直接都忽略不做搜索流量,但是付费一开场景,转化率差,投产比差,花出去的钱都赚不回,在这里有个很关键的原因,就是你的人群标签是不明确的。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。