如今电商行业已经发展的很成熟,支付和金融模块是电商平台中比较复杂的模块;在我们进行交易时也是必然会涉及的版块,B2B电商平台的这两大模块如何设计?本文作者详细进行了分析,我们一起来看一下。

B2B电商平台中支付和金融模块是十分复杂的,但这两个模块又是电商平台建设过程中不可绕过的,在B2B电商平台发展这么多年中,能够在体验和功能复杂度之间取得平衡的支付金融产品不多。

笔者希望通过对自己产品设计经验的总结,能够寻找到一个比较好的支付和金融产品的设计方案,本篇我们详细聊下如何设计好支付以及金融模块。

全篇分为上中下三部分,上篇主要从业务场景和业务架构出发,从全局的角度梳理B2B电商平台中支付和金融的业务场景;中、下两篇则从四种支付方式的角度一一讲解其功能设计的细节。

一、B2B电商平台支付与金融模块的关键业务场景

B2B电商平台是为实现企业间在线交易而搭建的,在交易的过程中必然会涉及到支付、金融相关的业务,而B2B电商平台中的所有交易又都是以企业的名义进行,在这种背景下我们除了需要满足基本的支付需求外,还需要考虑以下关键的业务场景:

1)在原有线下业务中,在部分公司的中采购负责对交易的价格和条款进行谈判,而最终的支付则是由公司的财务人员来完成,而财务人员往往又会涉及到付款操作和审核付款,那如何在系统中把这种业务流程进行实现?

2)在B2B电商平台中会有多种交易模式,例如:自营、联营、撮合等不同的模式其结算方式也不一样,在自营模式中买家可以直接付款给平台;在联营模式中买家支付款给平台后,平台需要与卖家进行结算,在结算的过程中会涉及开票流程;在撮合交易中有需要买家能够直接付款给卖家,在这种情况下平台可能会提供担保交易服务,以规避一定的风险,但平台也可不参与整个支付过程。

3)在企业间的交易中,赊销是一种常见的模式,平台给买家提供的金融产品是只能用于自营模式还是可以在整个平台中任意店铺进行使用,由于付款和交付之间存在时差,平台还可以为卖家提供一些金融产品(类似于传统的贴现服务)。

4)在企业间的交易过程中,下单、交付、付款这几个环节往往是割裂的,而且一个订单的金额较大,不像2C的电商平台交易金额较小;且有严格的业务逻辑顺序(下单、付款、发货、签收)或者是基本是一次性完成(不会涉及付一部分钱发一部分货的情况)。

以上的一些场景均是我们在设计具体的功能模块时需要解决的,在为场景设计产品方案时,我们还需要从合规性、完整性的层面进行考虑。

二、支付和金融模块整体的业务架构

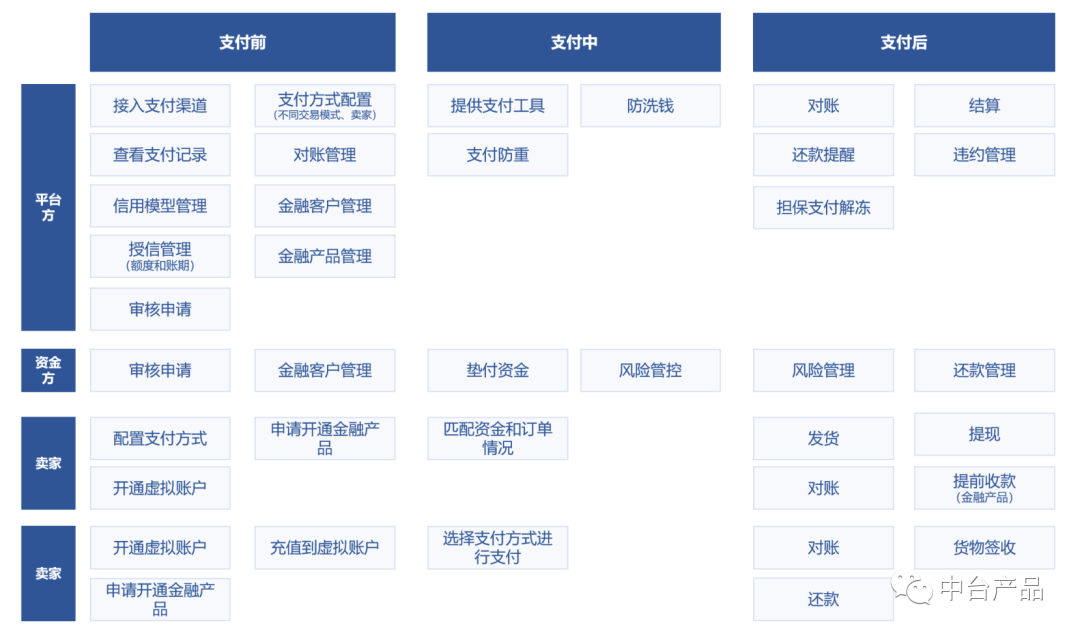

在对B2B电商平台的支付和金融场景的分析中,我们首先可以从涉及的角色以及每个角色在业务过程中所需要负责的具体内容进行,具体内容如下:

1)平台方(运营、财务、风控等),其业务主要有以下几方面:

- 平台方接入第三方支付渠道,为所有客户提供支付功能;

- 平台能够监测每一笔支付,以确保在风险发生时接入交易进行管控;

- 平台能够对不同的交易模式设置对应的支付方式;

- 平台能够为买家、卖家开通相关的支付功能;

- 平台方能够与第三方支付渠道或金融服务商进行对账;

- 平台方需要建立信用评分模型,并进行授信评估;

- 平台方能够对客户提出的金融需求进行审核,通过信用评分模型的客户需要进行授信;

- 能够通过站内信、短信、电话提醒金融产品的使用者进行还款。

2)资金方主要作为金融产品的资金提供方参与到平台中的业务,其需要对申请使用金融产品的客户的信息进行审核,也需要对需要使用资金的交易进行审核,在两者都通过后可为平台中的交易进行垫资

3)卖家能够自行选择能够为买家提供的支付方式,也可向平台申请使用金融产品;能够对交易所对应的支付信息进行查看,并能够周期性的获得平台中产生的对账单。

4)买家通过平台或卖家开通的支付方式进行付款,或申请使用金融产品,需要提交相关资料;并且能够查看自己在平台的授信额度以及余额情况,也能在平台上对已经使用的金融产品进行还款操作。

根据以上分析,我们在把整个支付和金融业务分为支付前、支付中、支付后三个环节,能够得出如下的整体业务架构:

支付和金融在B2B电商平台中是有较强耦合性的功能,金融产品作为支付方式的一种,而支付方式又是完成金融业务闭环的必不可少的一环。

中、下两篇则从四种支付方式的角度一一讲解其功能设计的细节,请期待。

相关推荐

电商平台推广怎么做?(一套完整的营销推广方案)

电商平台运营推广的核心并不是说“你懂得”就是最大的价值,而是你不了解的才是核心关键,电商就像一个巨大的搜索引擎,里面有着千丝万缕的算法,所以运营策略是非常重要的。 产品五大核心要素…

电商平台推广方案(5个非常靠谱的方法)

每到逢年过节,总是有一大堆的促销活动袭来。价格营销战是这些电商节永恒的主题。但是总“抓住了消费者的钱包,抓不住消费者的心”。 促销方法永不过时,结合新时代可以变化出很多种玩法。今天…

电商平台怎么推广(利用风口短视频推广的方法)

现如今,越来越多的公司和项目开始在抖音进行广告投放。作为一种比较新的投放媒介,有哪些注意事项是我们一定要避免踩雷的,有哪些策略是可以快速起量,实现产品快速增长的?今天就来和大家分享…

欧洲十大跨境电商平台入驻要求和平台收费标准详解

2018年欧洲跨境电商市场规模达到了950亿欧元,是的欧洲电商市场在全球中都比较热门,下面我们一起来看看,十大欧洲跨境电商平台的入驻要求以及收费标准吧。

流量+数据+服务,打造B2B电商平台驱动战略

靠烧钱做出来的B2B平台公司,成长快,但堡垒低,资金一旦跟不上,整个链条就塌方了,大部分B2B公司,还是稳一点,不要一上来就收割流量,鱼都不养的,直接捞一波,也没捞到多少,鱼塘搞死了。精准流量把控好,数据分析透,供应链服务做扎实,打造好B2B电商平台驱动战略更加靠谱。

淘宝购物省钱方法详细教程(各大电商平台购物领劵方法)

作为一个每天都要逛淘宝,没事就要逛淘宝的我来说真是为我省了一大笔钱。 现如今淘宝几乎在中国无人不晓。 家家户户都要买东西,因此怎么买最划算成了人们头疼的事情。 在我看来各大超市的价…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。