2020年9月18日,全球知名的新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)发布《2020年中国饮料行业细分领域发展及典型案例分析报告》。

报告根据艾媒数据中心、艾媒咨询商业情报数据库、艾媒商情舆情数据监测系统基础数据,对中国(软)饮料行业生态进行剖析,报告不仅针对碳酸饮料、含乳饮料、茶饮料、功能饮料、果蔬汁、固体饮料、饮用水、植物蛋白饮品等细分领域进行深度剖析和案例解读,还分析了行业上游产业链对整个行业的成本议价等因素,以此判断2021年含乳饮料的发展趋势。 (《2020年中国饮料行业细分领域发展及典型案例分析报告》完整高清PDF版共131页,可点击文章底部报告下载按钮进行报告下载 )

报告介绍:《2020年中国饮料行业细分领域发展及典型案例分析报告》对中国(软)饮料的发展原因、产业链环节和发展趋势进行了分析。具体针对行业的碳酸饮料、含乳饮料、茶饮料、功能饮料、果蔬汁、固体饮料、饮用水、植物蛋白饮品等细分领域,分别进行了深度剖析,并结合元气森林、伊利、康师傅、东鹏饮料、统一、香飘飘、农夫山泉、承德露露等典型企业一一解读细分领域,以此来判断未来饮料行业的发展趋势。

本报告研究涉及企业/品牌/案例:元气森林,伊利,康师傅,统一,东鹏饮料,香飘飘,农夫山泉,承德露露。

核心观点

饮料行业前景总体向好,产品类型出现明显分化

随着中国经济发展、居民消费水平提升及消费结构的升级,中国饮料行业呈现出整体良好的增长态势,预计2024年中国软饮料市场规模有望达到13230亿元。其中,基础品类如蛋白饮料、果汁饮料、固态饮料等在2014-2019年复合增速不足3%,而包装饮用水、功能性饮料、咖啡饮料等仍以两位数增长,软饮料产品已经出现明显的分化。

上半年饮料细分领域龙头企业多数实现营收净利双增长

2020年上半年,饮料各细分领域龙头企业,如康师傅、伊利、元气森林、东鹏特饮、农夫山泉、统一企业等都实现营收净利双增长,其中元气森林业绩一路高歌猛进,表现亮眼。但个别企业如香飘飘、承德露露,业绩大幅下降,与自身过度依赖单一爆品、创新不足、产品老化有重要的关系。

个性化、情感化和品牌化是饮料行业发展三大趋势

在饮料行业同质化盛行的当下,行业企业通过情感共鸣、打造品牌等方式寻求差异化发展,如“汉口二厂”汽水、元气森林气泡水系列。此外,消费者个性化的需求给饮料行业带来新机遇。预测个性化、情感化和品牌化将是未来饮料行业发展的新动力、新趋势。

行业背景概况(节选):

2020年中国饮料细分产品类型及特点介绍

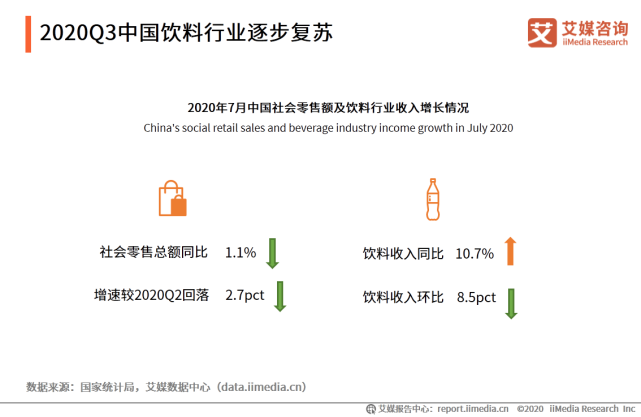

2020Q3中国饮料行业逐步复苏

数据显示,2020年7月中国社会消费品零售总额下滑1.1%,幅度环比6月份收窄0.7pct。其中饮料类同比增长10.7%,环比下降8.5pct 。从季度数据看,2020年7月社会消费品零售额增速较2020Q2 回落2.7pct,饮料增速较2020Q2回落5.8pct。这主要是因为饮料行业具有强季节性,7月历来是销售淡季,加上618电商购物节透支部分7月需求,导致增速回落,但整体回暖趋势不变,预计2020Q3饮料类增速可能回升,饮料行业逐步复苏。

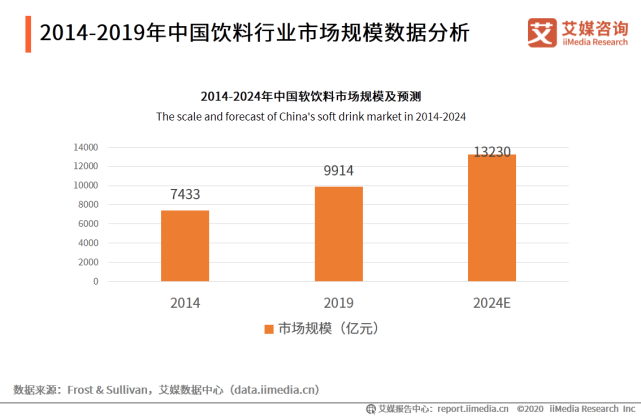

2014-2019年中国饮料行业市场规模数据分析

数据显示,2014-2019年中国软饮料市场规模持续上升,2019年中国整体软饮料市场销售收入达到9914亿元,五年间年均复合增长率5.9%。按2014-2019年的复合增长率计算,2020年中国软饮料市场规模将突破万亿,2024年有望达到13230亿元。艾媒咨询分析师认为,近年来,随着中国经济发展、居民消费水平提升及消费结构的升级,中国饮料行业呈现出整体良好的增长态势。

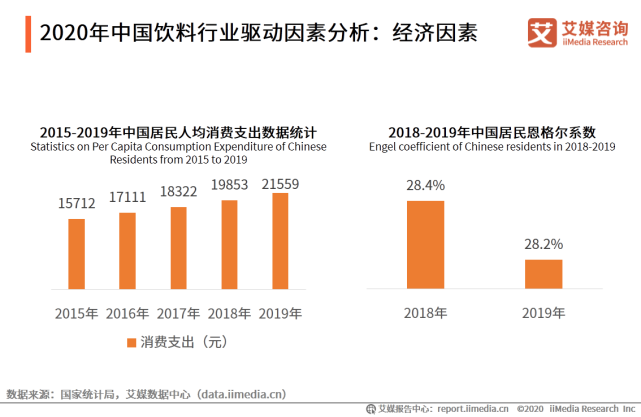

2020年中国饮料行业驱动因素分析:经济因素

数据显示,2019年,中国居民人均消费支出21559元,首次超过2万元,增长8.6%,比上年加快0.2个百分点,扣除价格因素影响,居民人均消费支出实际增长5.5%。全国居民恩格尔系数为28.2%,比上年下降0.2个百分点。艾媒咨询分析师认为,中国居民消费能力提升,人均消费支出增加,同时,食品在消费支出中所占比例减少,这意味着家庭收入的增加和人民生活日趋向好,有利于饮料行业的发展。

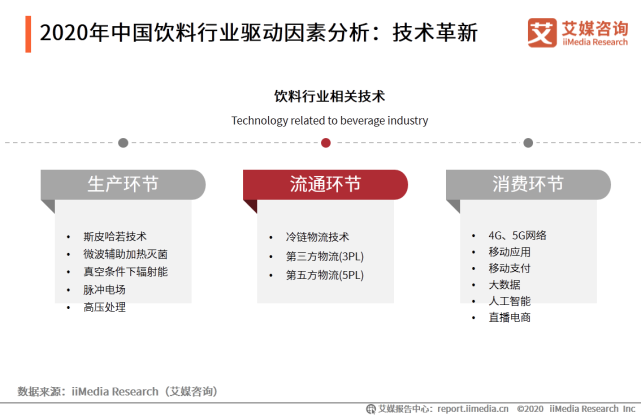

2020年中国饮料行业驱动因素分析:技术革新

技术革新对饮料行业发展具有较大的推动作用。饮料行业技术覆盖从生产、流通和消费三大环节,生产环节与消费环节技术的呼应,能有效的促进饮料产品的更新换代,更加贴近市场的需求。而流通环节技术的发展提高了消费者的体验感,辅助功能十分突出。

市场数据分析(节选):

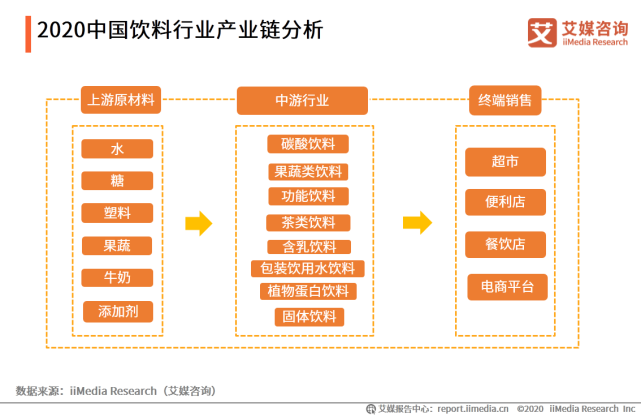

2020中国饮料行业产业链分析

饮料行业产业链上游包括原材料:水、糖、牛奶、果蔬、添加剂、塑料等,产业链中游为饮料制造商,下游销售终端分为线上电商平台销售和线下超市、便利店、餐饮店销售等。

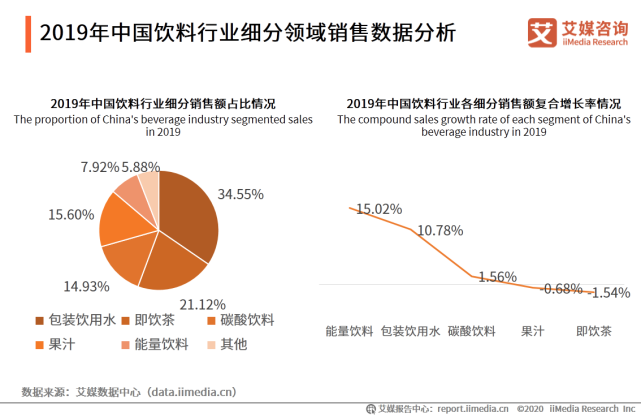

2019年中国饮料行业细分领域销售数据分析

数据显示,2019年,中国饮料市场以包装饮用水和即饮茶饮料为主,二者市场份额超过半成。此外,能量饮料在2019年期间销售额复合增长率高达15.02% ,成为发展最快的饮料细分品类。艾媒咨询分析师认为,随着中国居民消费水平的提高,消费者对饮料的健康、功能属性需求日益提升,这就在一定程度上改变了饮料产品消费结构,促使商家采取措施以应对市场变化。

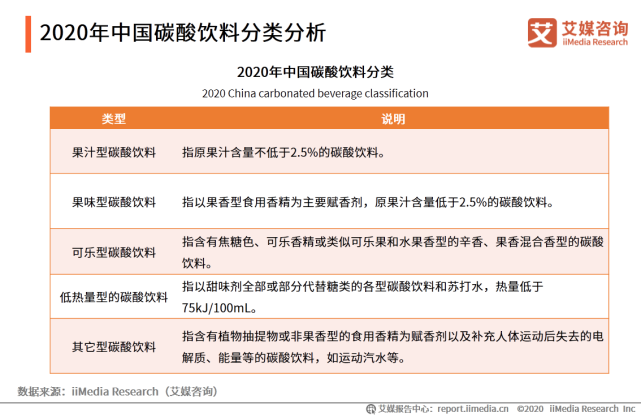

2020年中国碳酸饮料分类分析

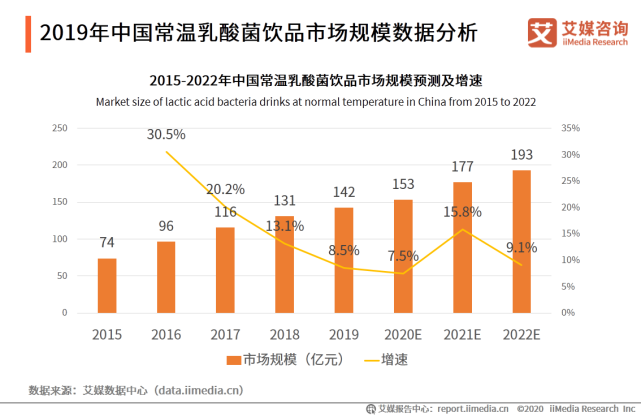

2019年中国常温乳酸菌饮品市场规模数据分析

乳酸菌饮品是含乳饮料中一个重要细分领域,当前市场仍处于高速发展培育阶段,在行业井喷之后,随着行业进一步规范,产品品牌和优质单品价值将凸显。数据显示,2015-2019年五年间,中国常温乳酸菌饮品市场规模从74亿元增长至142亿元。但是受到疫情影响,预计2020年国内常温乳酸菌饮品只会小幅上涨至153亿元。

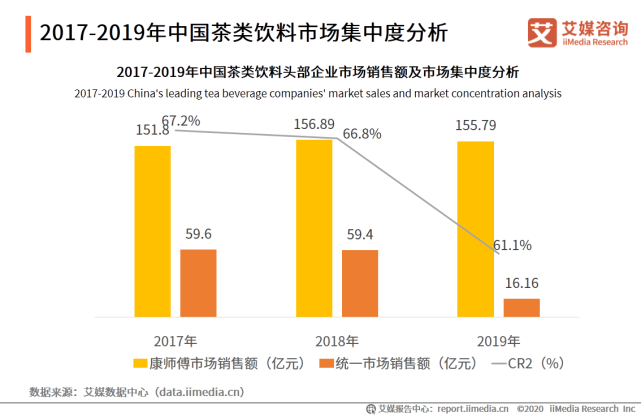

2017-2019年中国茶类饮料市场集中度分析

数据显示,2019年康师傅与统一占据茶饮料市场61.1%的市场份额,相比2017年的67.2%滑落较大,但仍旧远超其他竞争者。中国茶饮料市场呈现“两超多强”格局。艾媒咨询分析师认为,康师傅与统一在中国大陆有较高的知名度和品牌效应,是茶饮料市场的龙头企业。但2019年出现许多如农夫山泉、“茶π”等新饮料产品,抢占了市场份额,行业龙头企业地位或将受到影响。

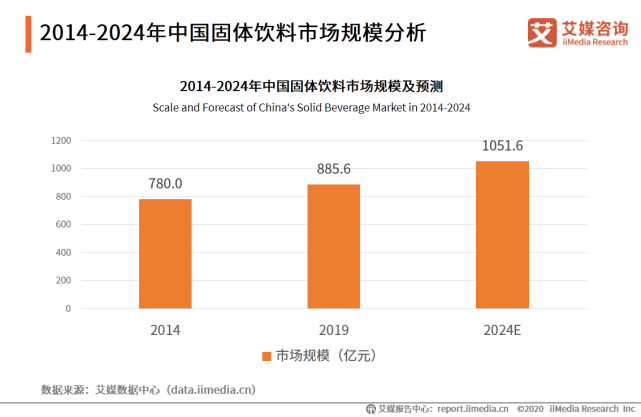

2014-2024年中国固体饮料市场规模分析

数据显示,中国固体饮料市场规模从2014年的780.0亿元增至2019年的885.6亿元,发展速度相对慢于其他软饮料细分领域。艾媒咨询分析师认为,固体饮料具有体积小、携带轻便的优势,这就丰富了用户的消费场景。但是,2018-2019年新式茶饮市场兴起,如奶茶、咖啡等明显抢占了固体饮料市场的用户,因此,这一时期的固体饮料市场发展缓慢;在2020年疫情影响下,固体饮料回复了一定的销量,同时,固体饮料积极探索口味突破,也打造出了几款爆款饮品,这也将推动固体饮料持续发展。

典型案例分析(节选):

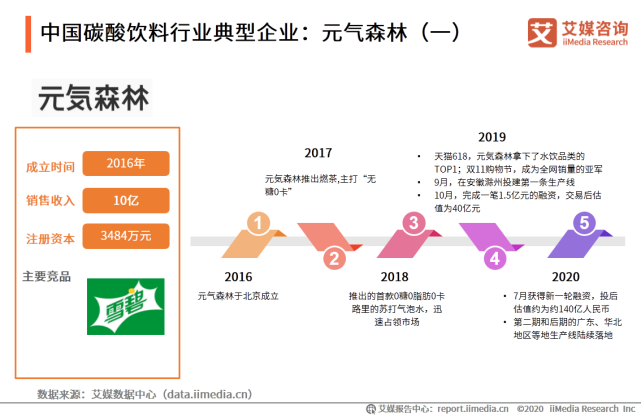

中国碳酸饮料行业典型企业:元气森林(一)

元気森林是一家专门生产无糖、低热量产品的饮料公司。公司主打产品为燃茶和气泡水。2015年,元气森林研发中心成立;2015-2016年,进入产品研发阶段,成立公司;2017-2018年,元气森林产品正式面向市场和消费者;2019年、2020年618电商节,元气森林赢得天猫饮品类销量第一。

中国碳酸饮料行业典型企业:元气森林(二)

数据显示,自成立后,元气森林保持着一年一融资的节奏。2019年10月元气森林获得价值1.5亿人民币的战略融资,投资后估值37.5亿元。据报道,元气森林2020年7月将完成新一轮融资,估值将达到20亿美元(约140亿人民币)。艾媒咨询分析师认为,资本的认可和追捧,一是看好健康饮品市场赛道的潜力;二是跟元气森林的市场占有率有一定的关系,这是对元气森林的营销策划能力和成长性的一种认可;三是当前元气森林业绩正处于高歌猛进中。

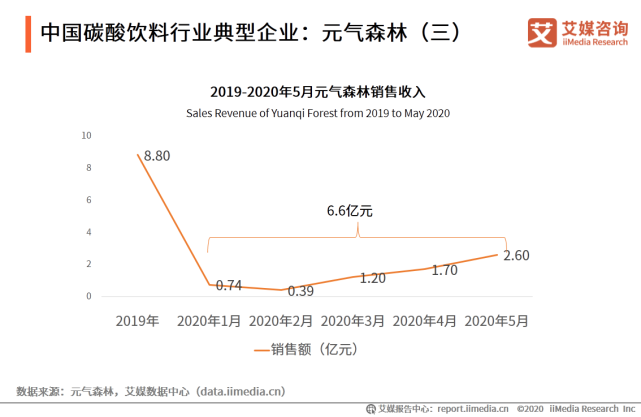

中国碳酸饮料行业典型企业:元气森林(三)

数据显示,2020年5月,元气森林销售业绩达到2.60亿元,超出2018全年销售总和,日均销售440万元,预计2020年销售额破20亿元。艾媒咨询分析师认为,元气森林品牌定位是“无糖专门家”,产品尤其受女性的欢迎,所有包装设计和产品定位也都是女性向而非全性别向,加上社交平台的传播,容易成为爆款,因而当前元气森林的业绩仍处于快速上升期。

中国碳酸饮料行业典型企业:元气森林(四)

元气森林产品主打“0糖、0脂、0卡”概念,其中气泡水系列成为网红产品。元气森林努力跳出单一爆款的消费场景,超多品牌的方向发展,当前除了燃茶、气泡水、乳茶、健美轻茶外,今年还推出了能量饮料品牌“外星人”。艾媒咨询分析师认为,元气森林气泡水产品在保证口感上足够甜度的同时,又能避免大量热量产生,成功迎合当下的消费需求,打开了无糖饮品市场。在产品爆红带动业绩上升的情况下,元气森林自建工厂来扩充产能并提高产品创新能力,为后期新产品的研发与市场竞争能力奠定基础。

行业趋势分析(节选):

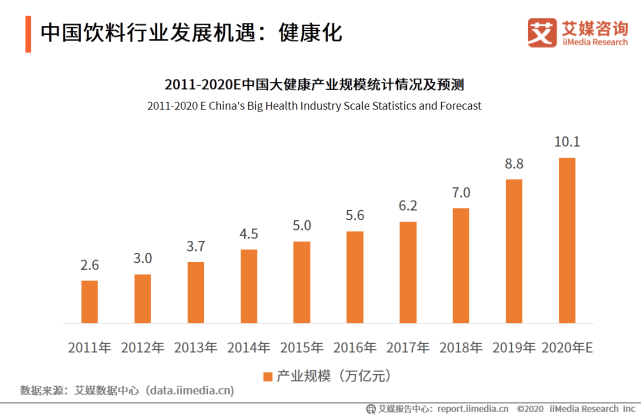

中国饮料行业发展机遇:健康化

近年来,随着老年人口的增加以及消费者健康意识的提升,中国大健康产业得到快速发展。在此背景下,消费者在饮料选择上会偏向于营养健康类型的产品。在市场消费理念改变和国家提倡发展健康食品的政策指导下,中国饮料行业产品结构开始进行自我调整,含乳饮料、植物蛋白饮料、果蔬汁等主张绿色健康的饮料品牌将会迎来发展良机。

中国饮料行业发展趋势分析:情感化

面临日趋饱和的市场,饮料市场消费放缓,品牌也需要不断保持活力,来引起消费者的共鸣。比如,武汉恒润推出具有老汽水情怀的“汉口二厂”品牌,成为新一代的国潮饮料;再比如统一企业推出的“小茗同学”饮料,主打95后年轻消费人群。这些企业通过给饮料产品赋予一定的情感文化,更容易引起特定人群的共鸣,形成差异化竞争,从而快速占领市场。

本文部分数据及图片内容节选自艾媒研究院发布的《2020年中国饮料行业细分领域发展及典型案例分析报告》

相关推荐

2019新版网站运营策划方案(3天IP破万的推广方式)

现在是2019了,不要在拿着老一套的方法来运营推广自己的产品,市场在变化,咱们的网站运营策划也的根据时代的变化而变化,今天小编给大家分享一套目前来讲最靠谱的网站运营方案。 SEO推…

90%的成功企业都在用这样的商业模式!

你可能觉得诺基亚不卖手机了就一定会倒闭,而实际上诺基亚依然在盈利,而且可能比以前过的还要好,你可能觉得08年金融危机来的时候,遭殃的肯定是大品牌的传统行业,而实际上都不是。 但我们…

2019微信公众号吸粉的方法(学点皮毛一天轻松加5000粉丝)

毫无疑问微信公众号是最容易拿到微信端的渠道之一,即使目前微信公众号的效果不如以前,但是依然可以为你创造很大的利润,今天小编给大家分享一套2019年非常靠谱的公众号吸粉方法。 上图是…

产品运营最好的三大法宝(学会一招用一生)

我们在运营产品的时候,不能按照常规的思路来运营,而实际上每一次成功营销的背后绝对有这三大逻辑。 意大利佛罗伦萨有一家玩具商店,上面有一个非常醒目的广告标语“7岁以上的顾客不可以单独…

2019年小县城冷门暴利生意(投资不大但非常赚钱)

是不是觉得现在外面打工越来越难,钱越来越难赚了,其实并非如此,而是时代变了,我们需要随着时代的变化而变化。那么今天小编给大家分享的就是2019年小县城的冷梦暴利生意,可以说投资非常…

2019最实用的推广引流方法(学会了每天固定IP不低于一万)

很多人在说,有流量就一定有生意,但是没有流量一定没有生意,所以很多人都在说,目前是流量为王的年代,今天咱们就来说说,目前最有效的引流推广的方式。 上图是小编的一个小网站,一天下来流…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。