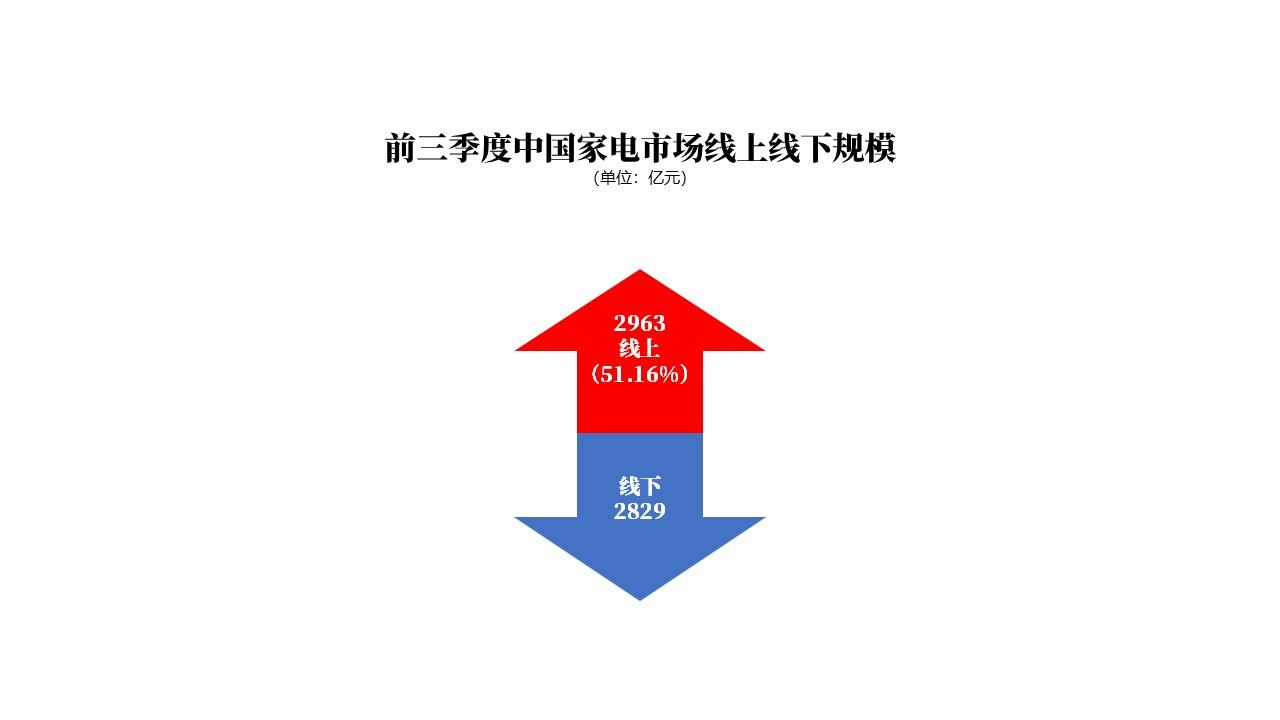

2020年前三个季度,中国家电市场线上渠道份额达到51.16%。这是近日中国电子信息产业发展研究院发布的《2020第三季度中国家电市场报告》中最关键的数据。

为什么这么说?因为这个数据证明,中国家电市场的渠道已经发生了根本性的质变,新的渠道模式接近成熟,新的渠道竞争近在眼前。

可能有人奇怪,2020上半年中国家电市场线上份额已经达到51.84%,不能因此判定上半年就发生质变么?

很简单上半年尤其是第一季度疫情严重,家电市场线下渠道近乎完全关闭。即使是第二季度疫情有所缓解,线下渠道也没有迎来完全复苏。但在第三季度,疫情的阴霾已经远去,线下家电大卖场早已正常营业。但前三个季度的线上家电零售份额依然超过了50%,这就意味着疫情期间消费者被强迫养成的线上家电购买习惯,已经继续在三季度以及更久远的未来保持下去。国内外家电厂商也将从过去线下线上两头下注,转变为将企业大部分营销资源和业务重点转移到线上渠道。

这是不以任何人意志为转移的,且必然发生的。事实上,以小熊电器为代表的新生代家电企业之所以能够短短几年就成功上市,就是押注线上渠道。也有不少二三线家电厂商迫于资源有限,从去年就开始脱离线下大卖场将更多资源投入线上。

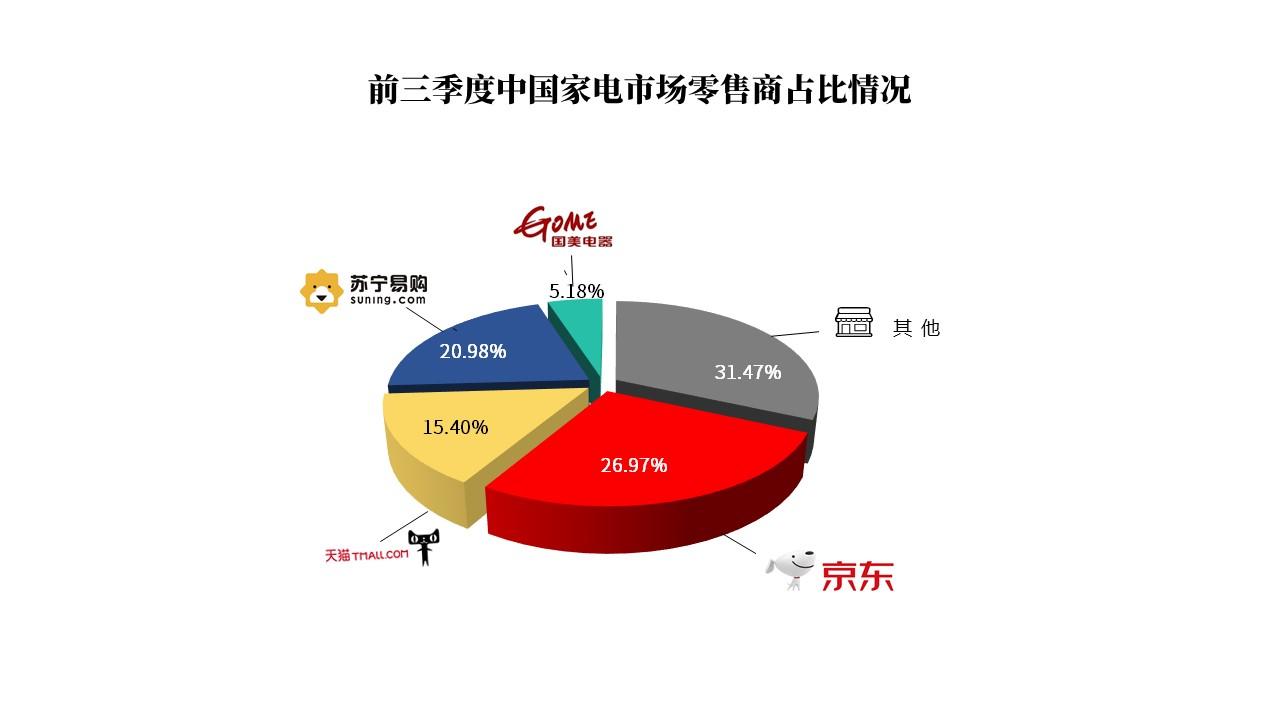

消费者习惯的养成和家电厂商资源转投线上,将让以京东、天猫为代表的线上平台渠道收获更多家电市场零售份额。这也是为什么前三季度京东能够以26.97%的份额继续稳坐国内家电线上线下全渠道第一宝座的原因。

那是不是家电零售线下渠道就没有希望了呢?

当然不是,业内人士的共识是未来家电市场零售将由全新的线上线下融合模式主导,并不会因几个月的疫情而改变。关键在于,哪家渠道的线上线下融合模式更能适应时代的发展,更能满足消费者的需求,更能帮助国内外家电厂商提振销售并提升品牌价值。

目前来看,京东家电的”线下体验+线上成交”模式处于绝对领先地位。从2013年开始,京东家电就开始深耕线下。截止目前京东家电在一线核心城市开设超过5万平方米的京东电器超级体验店,在二三线城市开设京东电器城市旗舰店,在4-6线乡村开设了1.5万家京东家电专卖店,覆盖全国2.5万乡镇和60多万个行政村。1-6线城镇乡村的全面覆盖,线下的深度体验环境,让京东家电线下渠道具有颠覆现有线下渠道的潜力。线下渠道为消费者提供深度体验,为家电厂商提升品牌价值,推动线上成交。同时线上流量导入线下,线上线下形成完美闭环。

近日有消息称,超过1万平方米的昆明京东电器城市旗舰店将在今年11.11期间开业。而国内第二家5万平方米的京东电器超级体验店将在合肥落地,并在明年开业迎宾。随着京东家电线下渠道和体验空间的拓展,新体验方式的不断创新,京东家电的线上线下融合优势将越来越大。

10月19日,京东宣布”2020京东11.11″将从10月21日正式开启,直至11月11日为期22天。京东家电将通过超级百亿补贴、10万台超低价爆品、1000万台击穿行业最低价的厨房小家电、以旧换新10亿专项补贴等最具吸引力的优惠政策让利消费者。

从零售商格局看,市场正在向优势渠道商聚拢。前三季度,京东以26.97%的市场份额位列全渠道第一,苏宁以20.98%位列第二,位列第三的天猫份额为15.4%。无论从渠道发展趋势还是线上线下融合优势看,京东都将继续以近3成的市场份额领跑家电全渠道,进一步夯实11.11家电主场的地位。

相关推荐

2019新版网站运营策划方案(3天IP破万的推广方式)

现在是2019了,不要在拿着老一套的方法来运营推广自己的产品,市场在变化,咱们的网站运营策划也的根据时代的变化而变化,今天小编给大家分享一套目前来讲最靠谱的网站运营方案。 SEO推…

90%的成功企业都在用这样的商业模式!

你可能觉得诺基亚不卖手机了就一定会倒闭,而实际上诺基亚依然在盈利,而且可能比以前过的还要好,你可能觉得08年金融危机来的时候,遭殃的肯定是大品牌的传统行业,而实际上都不是。 但我们…

2019微信公众号吸粉的方法(学点皮毛一天轻松加5000粉丝)

毫无疑问微信公众号是最容易拿到微信端的渠道之一,即使目前微信公众号的效果不如以前,但是依然可以为你创造很大的利润,今天小编给大家分享一套2019年非常靠谱的公众号吸粉方法。 上图是…

产品运营最好的三大法宝(学会一招用一生)

我们在运营产品的时候,不能按照常规的思路来运营,而实际上每一次成功营销的背后绝对有这三大逻辑。 意大利佛罗伦萨有一家玩具商店,上面有一个非常醒目的广告标语“7岁以上的顾客不可以单独…

2019年小县城冷门暴利生意(投资不大但非常赚钱)

是不是觉得现在外面打工越来越难,钱越来越难赚了,其实并非如此,而是时代变了,我们需要随着时代的变化而变化。那么今天小编给大家分享的就是2019年小县城的冷梦暴利生意,可以说投资非常…

2019最实用的推广引流方法(学会了每天固定IP不低于一万)

很多人在说,有流量就一定有生意,但是没有流量一定没有生意,所以很多人都在说,目前是流量为王的年代,今天咱们就来说说,目前最有效的引流推广的方式。 上图是小编的一个小网站,一天下来流…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。