4月9日,顺丰控股自爆2021季度将亏损9~11亿元,让低调的王卫再次站到了公众面前,道歉。

经过周末两天的发酵,由顺丰2021一季度业绩“暴雷”衍生的段子不经意间意外破了圈。我们发现,随着顺丰集团的高速发展扩张,公众对顺丰的认知与顺丰自身的定位已显现出较大的分歧。或许,借此机会,是时候重新认识顺丰了。

(图源网络)

这是一篇关于顺丰近年来变化的总结性文章,阅读本文,你将获得三个信息:

1、顺丰的亏损并不来自于合同、票据的电子化浪潮,而是来自其自发的结构调整;

2、顺丰跻身红海的电商件市场,布局丰网,试图通过经济件挽救日益下滑的市场份额;

3、顺丰业务趋于多元,重新定位自己为独立第三方物流服务商,这在当前所有快递玩家中是独树一帜的。

以下为正文,祝您阅读愉快。

1、“时代抛弃了顺丰”这逻辑不对

(图源网络)

这段话在互联网上广泛流传,乍看上去一语惊醒梦中人,令人感慨,但却经不起推敲。这个逻辑很熟悉,就像前几年我们说“打败康师傅的不是统一,而是外卖;打败柯达的不是其他相机,而是手机;干掉ATM机的不是其他设备,而是移动支付”一样,竞争对手并不来自同行,而是来自某个不相关的创新,给予某个行业“降维打击”,提醒每个行业都要保持警惕,与时俱进,它的最后一句话与张泉灵当年那句醍醐灌顶的“时代抛弃你,连句招呼也不会打”语出同源。

的确,在企业客户合同签约盖章、保险公司保单寄送、发票报销凭据寄送等场景,EMS和顺丰包揽了绝大多数的市场份额。随着国家对数字化办公的提倡,合同、发票的电子化一定程度上的确会减少顺丰这类商务客户对营收的贡献,但具体影响,应当参考顺丰实际业务结构作出判断,不能一言以蔽之。

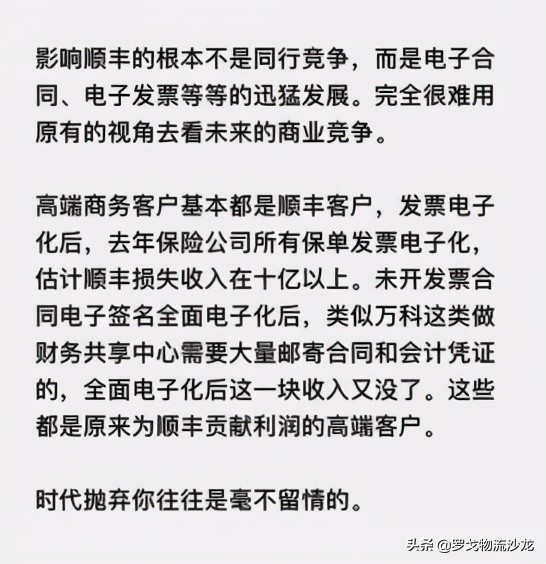

顺丰控股主营业务构成 图源同花顺财经

以2020年年报数据为锚,从业务结构角度来看,顺丰的时效件业务占公司营收比例在43%左右,在时效业务中,文件类占比33%左右,因此,文件类业务实际营收占比约为14%左右。考虑到在这占比不到15%的文件类业务中,电子发票、电子合同同样只占一部分,因此,业务占比极小的电子发票、电子合同业务,对顺丰的影响着实不能上升到影响全盘的高度上。

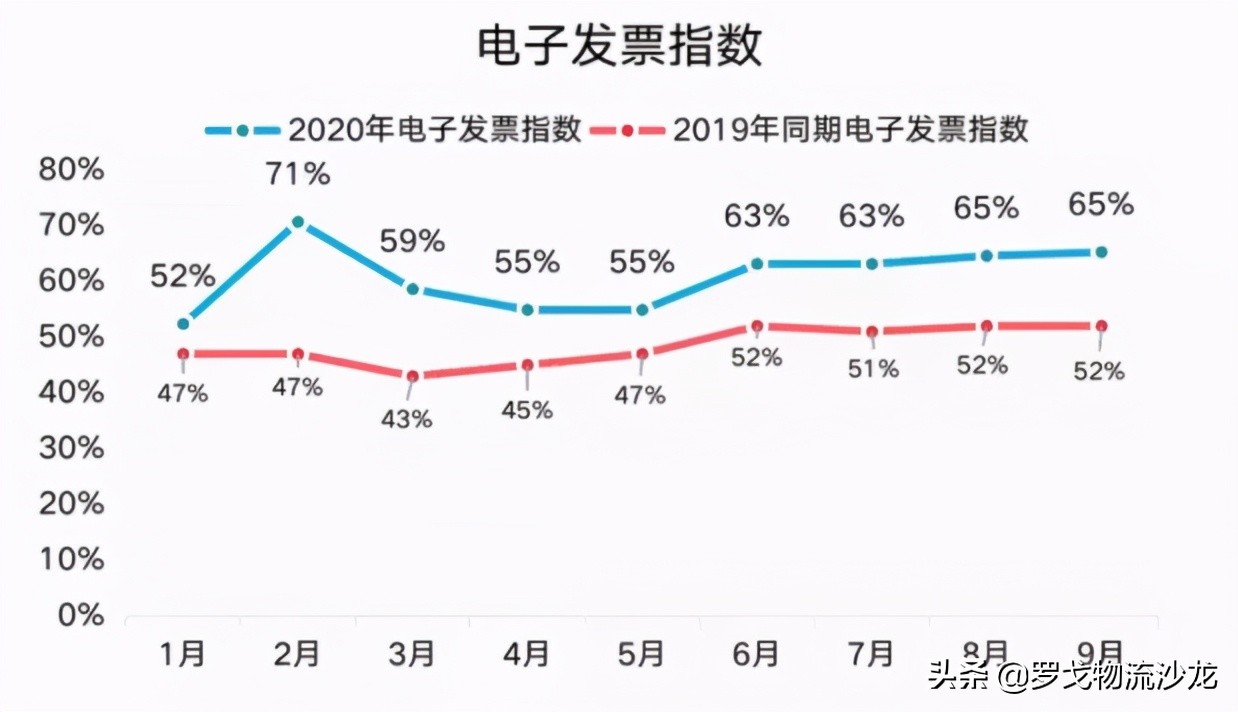

从电子发票的推广和普及时间线的角度上讲,我国早在2012年起就开始联合财政部、国税总局、国家发改委共同推进过发票电子化改革指导意见,推动电子发票普及发展,因此从时间上说,电子发票已推广多年,电子化过程相对稳定,这一原因并不是影响顺丰2021年一季度业绩下滑的主要原因。

2019-2020年电子发票指数(图片来源自网络)

电子化发票/单据/合同一定程度上影响了顺丰的单量,但这一影响并不足以撼动全盘。参考其往年的营收增长情况可以发现,顺丰已连续7年营收增速超过12%,整体发展非常稳健。

亏损的具体原因,董事长王卫大方指出,可以归结为四个因素:

1)新业务的前置投入以及转型期存在资源重叠投放现象;

2)疫情后业务量增长导致的产能瓶颈;

3)创历史新高的员工补贴;

4)时效件高基数造成增速影响,竞争对手春节期间不打烊造成需求分流,同时下沉市场的电商需求增长导致毛利承压。

2、顺丰“走下神坛”割价抢滩

“顺丰,yyds(永远的神)。”

在前些年的快递吐槽贴下面,总有类似这样的话被高赞顶到显眼的位置。大家对于快递发了顺丰的商家往往充满好感。但现在,曾经的“神”走下神坛,也变成了吐槽的对象。不少网友发现,收到顺丰包裹也会出现污损、不及时等问题,并对这种与印象中顺丰形象定位不符的现象感到迷惑不解。

实际上,重度网购用户可能已经发现,各个电商平台上顺丰直发的商家变多了,发顺丰不再是一件稀罕的现象。这一现象,正好与顺丰调整产品策略,杀入电商物流市场的举措相契合。

在竞争激烈的中国快递市场,顺丰凭借在时效件产品领域长达十年的深耕,建立了在高端件市场的强势地位。但在高时效领域的领先并不能一劳永逸的领先,顺丰的市占率在通达系的蓬勃增长下,2019年初出现了显著下滑。

中国电商市场快速增长,电商件成为各快递企业增长最快的业务板块。基于为公司贡献额外业务量、有效解决装载率低问题、降低公司运输成本,以及为品牌电商商家提供优质快递服务等考量,2019年5月起,顺丰针对电商市场推出特惠专件,杀入电商物流市场。

自推出电商件计划后,顺丰业务量逐渐恢复起色,疫情期间业务量上大放异彩,2020年下半年丰网起网后,顺丰的市占率开始稳定回增。

数据顺丰控股、国家邮政局 罗戈整理并制图

电商件市场客户价格敏感性高,早入场的通达系已进行了多轮刀光血海的价格厮杀。对于天然具有成本优势且已经占有当前大部分市场份额的加盟制快递对手,顺丰结合时效和价格,推出高性价比的中高端电商件,特惠专配产品定价5~10元区间,与通达系一般5元以下的定价拉开差异化竞争。

不惜撕下专注于高端业务的标签,顺丰攻入低价领域,寻找营收增长点。根据其2020年财报,顺丰的经济业务占营收的比例已从2017年的20.85%提升至2020年的28.67%。

3、狮子与群狼共舞

回溯顺丰近五年的业务构成变化,可以发现顺丰的业务正在趋于多元化。

数据来源顺丰财报 罗戈网整理并制图

2016年,顺丰的时效产品占营收的80%以上,至2020年,顺丰国内时效产品占营收的比例已大幅下降至43.09%;重货运输业务、冷运业务、国际快运业务、同城业务以及供应链业务占营收的比例都在大幅提升,其中同城业务、重货运输业务增长分别增长4倍和2倍。

聚焦大物流主业之外,顺丰主要通过战略收并购提升客户关系和专业能力。2021年一季度,顺丰拟收购嘉里物流51.8%股权,进一步提升一体化综合物流解决方案能力,目前已获市场监管局反垄断批准。完成收购后,顺丰全球网点布局将由17个国家与地区扩展至59个国家与地区。随着顺丰鄂州机场的运营,顺丰国际航线,特别是亚洲航线不断丰富,嘉里物流在日、韩、东南亚有深厚布局,可以形成良好的协同效应。

顺丰收购全球领先供应链服务商DHL在华业务,目前已正式改名顺丰供应链中国。顺丰拟借用科技和快递网络建立一个全新供应链,整合优势资源,为客户提供多元化综合物流服务。

顺丰一直明确自己是一家独立第三方科技驱动的行业解决方案服务公司,而“不止于一家物流公司”。顺丰的野心使它在众快递玩家中一骑绝尘,其市值接近3000亿,几乎是三通一达市值总和的三倍。

顺丰的生态布局十分庞大 图源:罗戈研究

“独立第三方”这个定语,需要重点着墨。这意味着,顺丰绝不是电商巨头的附庸,独立第三方的身份,也使其能够对接全部电商渠道而不至于产生利益冲突。随着新兴电商渠道的不断涌现,丰将获得更大的电商流量。

顺丰一季度业绩的亏损,并非是市场需求下降或公司业务增长下降导致的,相反则是为了满足旺盛的市场需求,为了进一步抢占市场份额,顺丰主动增加资本支出和前置投入,才导致短期成本大幅增加进而影响利润。《麻省理工科技评论》评定顺丰为全球“50 家聪明公司”之一,毫无疑问顺丰作为中国快递领域的龙头,未来仍将处于领先地位。

作者 | 孟姣

相关推荐

顺丰借壳上市ipo成功案例深度分析,顺丰上市过程和重组方案!

借壳上市是企业资产重组的方式。通过收购上市公司股权从而获得上市公司控制权,再通过逆向收购,购买未上市公司的资产注入已上市公司中,实现非直接上市,即借壳上市。借壳上市是企业并购的重要…

京东快递快还是顺丰快,各快递公司时效表

顺丰快递比京东快?为什么这么快,网友一语说出原因! 现在互联网行业发展的越来越迅速了,而快递行业也随着互联网行业的发展越来越强,而大家购买东西的时候,都需要由快递员来运送,那么快递…

顺丰一共有多少架飞机,顺丰飞机数量公布

图:顺丰航空757货机 九月份,顺丰航空先后接收了两架货机,机队规模达到57架。这个数字是国营“邮政货航”的两倍多。与不成器的EMS的相比,顺丰不仅再次验证了“民营”的旺盛精力,也…

顺丰总裁叫什么名字,顺丰总裁工作经历

王卫,这个被马云所敬佩的人,管理着顺丰20余万名员工的庞大快递王国。而在22年前,在王卫22岁的时候,他还是一个一文不名的穷小子。 当年骑一辆摩托的穷小子 1993年的广东深圳街头…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。