◎2021年上半年在一线和新一线城市新开门店数占上半年新开门店总数的65.6%。在上半年新开的店型中,近九成是主力店型奈雪的茶PRO。

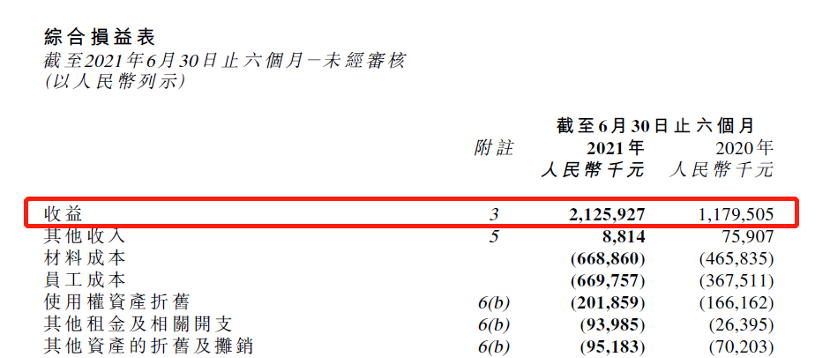

8月25日,“中国茶饮第一股”奈雪的茶(2150.HK)交出其上市以来的首份成绩单。财报显示,奈雪的茶2021年上半年收入达21.26亿元,相比2020年的11.80亿增长80.2%。调整后,其净利润达4820万元。这一数字表现也与去年同期的亏损6350万元形成了鲜明对比。

图片来源:奈雪的茶2021年半年报

截至2021年6月30日,奈雪的茶门店数达578家,上半年新开93家。财报显示,2021年上半年在一线和新一线城市新开门店数占上半年新开门店总数的65.6%。在上半年新开的店型中,近九成是主力店型奈雪的茶PRO。

门店面积更小的PRO门店在人力与租金上耗能更少,这一点在财报上也有体现。

其一是奈雪门店经营表现。2021年上半年,其门店经营利润3.85亿元,与去年同期的6450万相比,激增了497.2%。奈雪方面表示,在前期规模化发展的过程中,其边际成本逐渐降低,这是其门店利润大幅攀升的主要因素。

另一个则是门店经营利润率。2021年上半年,奈雪的门店经营利润率为19.2%,去年全年,这一数字仅为12.2%。

门店经营利润的提升也与数字化建设、“厨房瘦身”有关。在数字化方面,自2018年奈雪布局数字化转型之后,奈雪重新梳理业务流程:主力门店PRO门店砍去欧包师傅、压缩后厨面积、欧包等采用中心仓统一调配等,在门店运营、制茶操作流程及标准化上的表现已小有成效。

这一成效也来自于奈雪在数字化上的持续投入。财报显示,奈雪在科技能力建设投入了4830万元。从成本来看,另一大块是供应链。2021年上半年,供应链建设投入6020万元。

奈雪表示,未来将通过降本增效,提升盈利能力。

一是降低人力成本。目前奈雪总部已经储备了2~3年的人才储备,总部人力成本占比将逐步摊薄。奈雪门店所在各区域市场逐步走向成熟,招募、培训人员的压力将逐步减轻,门店人力将下降。

二是降低门店成本。第二类PRO茶饮店的租金成本较之一代店、中心店将大幅下降,随着第二类PRO茶饮店在未来占比逐渐提升,奈雪的门店整体租金成本也将呈下降趋势。

三是提升运营效率。利用设备和智能化系统等科技手段,提升门店运营效率和盈利能力。

受中概股下跌等因素影响,奈雪自赴港上市之后的股价萎靡不振,已从最高的19.78港币跌至10港币左右。此次财报的发布为股价打入了一剂强心针。截至8月25日收盘,奈雪的茶涨幅为4.15%,报收10.28港币,目前总市值为176.31亿港币。

此外,奈雪的茶已于近日获纳入恒生指数,预计将于9月6日纳入港股通,有望在南下资金的加持下加速发展。

相关推荐

2019新版网站运营策划方案(3天IP破万的推广方式)

现在是2019了,不要在拿着老一套的方法来运营推广自己的产品,市场在变化,咱们的网站运营策划也的根据时代的变化而变化,今天小编给大家分享一套目前来讲最靠谱的网站运营方案。 SEO推…

90%的成功企业都在用这样的商业模式!

你可能觉得诺基亚不卖手机了就一定会倒闭,而实际上诺基亚依然在盈利,而且可能比以前过的还要好,你可能觉得08年金融危机来的时候,遭殃的肯定是大品牌的传统行业,而实际上都不是。 但我们…

2019微信公众号吸粉的方法(学点皮毛一天轻松加5000粉丝)

毫无疑问微信公众号是最容易拿到微信端的渠道之一,即使目前微信公众号的效果不如以前,但是依然可以为你创造很大的利润,今天小编给大家分享一套2019年非常靠谱的公众号吸粉方法。 上图是…

产品运营最好的三大法宝(学会一招用一生)

我们在运营产品的时候,不能按照常规的思路来运营,而实际上每一次成功营销的背后绝对有这三大逻辑。 意大利佛罗伦萨有一家玩具商店,上面有一个非常醒目的广告标语“7岁以上的顾客不可以单独…

2019年小县城冷门暴利生意(投资不大但非常赚钱)

是不是觉得现在外面打工越来越难,钱越来越难赚了,其实并非如此,而是时代变了,我们需要随着时代的变化而变化。那么今天小编给大家分享的就是2019年小县城的冷梦暴利生意,可以说投资非常…

2019最实用的推广引流方法(学会了每天固定IP不低于一万)

很多人在说,有流量就一定有生意,但是没有流量一定没有生意,所以很多人都在说,目前是流量为王的年代,今天咱们就来说说,目前最有效的引流推广的方式。 上图是小编的一个小网站,一天下来流…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。