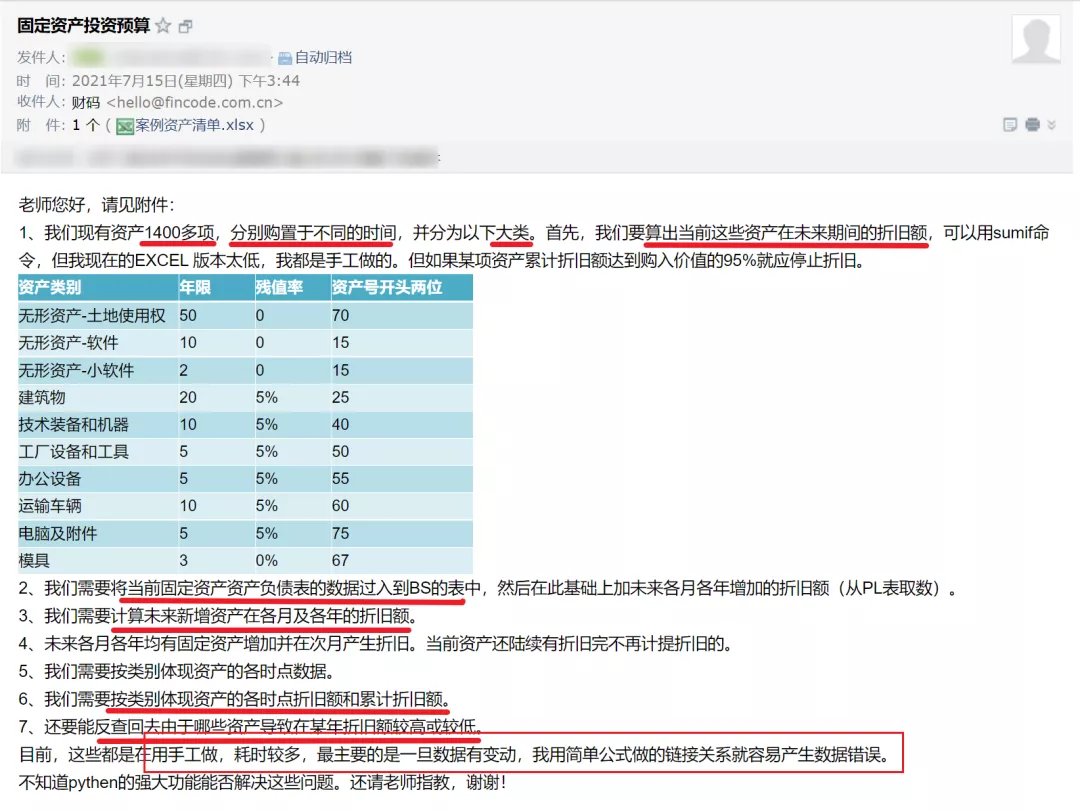

前不久,小秘书的邮箱收到了一封来自学员“help me”的邮件,他需要编制未来十年公司的固定资产预算,关键预测节点是新增固定资产的增量和现存固定的折旧,并且需要从不同的角度分析费用数据。

小秘书看完之后心里在想,固定资产预算逻辑简单清晰,而且一般公司对固定资产都采用直线法折旧,怎么学员用最简单的Excel做也遇到困难了呢?

后来跟学员详细聊了一下,发现即使是逻辑简单的场景,当遇到数据量大的情况时,Excel很难去进行运算了,可能刚打开就出现not responding的弹窗。

根据学员反馈的信息,我们联合老师梳理出他的痛点,主要体现在:

- 数据量大。该公司的固定资产有1400多项(还不包括预算增加的固定资产),如果出具未来10年逐月的预算,那么数据矩阵就是1400(项)*10(年)*12(月)=16.8万的数据量。如果再区分折旧费用、累计折旧和固定资产净值等报表项目,数据量就再乘3倍=50.4万。在这个量级的数据下,要改一个小公式就要缓存很久了,慢和卡是必然的。

- 计算公式复杂。由于固定资产都是在不同的时间采购进来的,特别是预算新增的固定资产,需要从购进次月开始折旧。折旧参数(折旧年限、残值率、折旧方法)和折旧进度等不同,导致固定资产折旧的公式略复杂。对于Excel来说,又增加了性能压力。

- 统计分析视角多。对于上述数据的分析视角,可能存在的有按年、按月、按固定资产类别、按成本中心、按费用归属(主营成本、销售费用、管理费用)等。每个视角都要通过数据透视表或者vlookup等公式拉出来,数据源一变,这些公式就要重新检查,非常耗时间。

- 数据追溯难。所谓数据反查,其实也是分析的问题,只不过一个是从明细数据汇总到统计视角,一个是从统计视角追溯到明细数据。在Excel来说,不存在逆向的追溯,只能靠肉眼查看每一个数据背后的公式来分析。

针对上述学员出现的问题,老师给出了详细的解答,认为最快的方法就是通过技术工具去处理海量的业务数据。

那要怎样做呢?我们一起来看财务数据分析常用的五步法!

1

理解需求

分析数据源,梳理核心逻辑

在做分析前,我们必须采集到财务分析源头数据,它可能是一些业务数据(比如销售明细)或财务数据(比如总账凭证),这里,我们将固定资产卡片作为源头。

每一项固定资产卡片的数据包括编号、购置日期、购置金额、类别、所属成本中心、使用年限、残值率等。

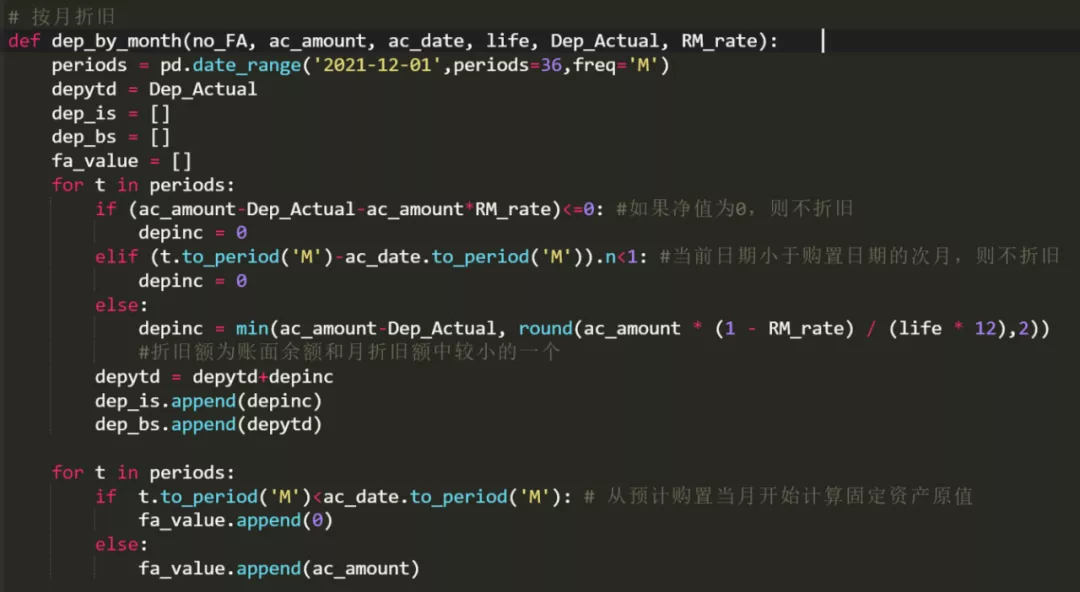

对于每一项固定资产,我们需要计算他在未来10年每个月的折旧金额、累计折旧金额、固定资产原值金额。可使用如下逻辑:

- 每月折旧=购置金额/使用期限/12(限制条件:新增固定资产次月折旧;已提足折旧的不再折旧)

- 累计折旧=期初累计折旧+本月折旧

- 固定资产原值=购置金额(限制条件:新增固定资产在购置当月开始计量)

2

建立模型

配置表单

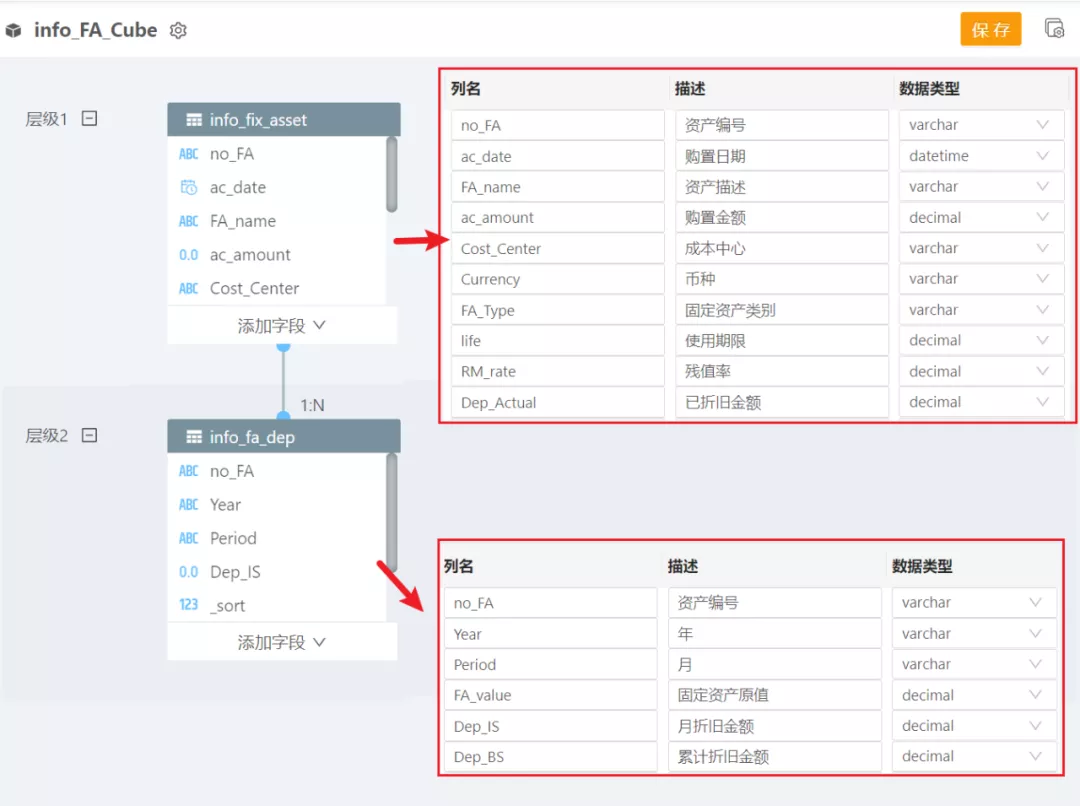

固定资产卡片与固定资产预算数据之间是一对多的关系:一项固定资产对应10年的折旧、累计折旧、资产原值数据,因此,我们建立模型如下:

在模型中,我们定义了数据如何在数据库存储,表与表之间的联系是什么:

- 第一张表用于存放固定资产卡片中的数据

- 第二张表用于存放计算后的预算数据

3

建立算法

算法这步,我们使用Python中的Pandas模块,按照第一步梳理的逻辑,根据固定资产卡片数据计算未来10年的预算数据,实现代码如下:

4

上传数据

验证计算结果

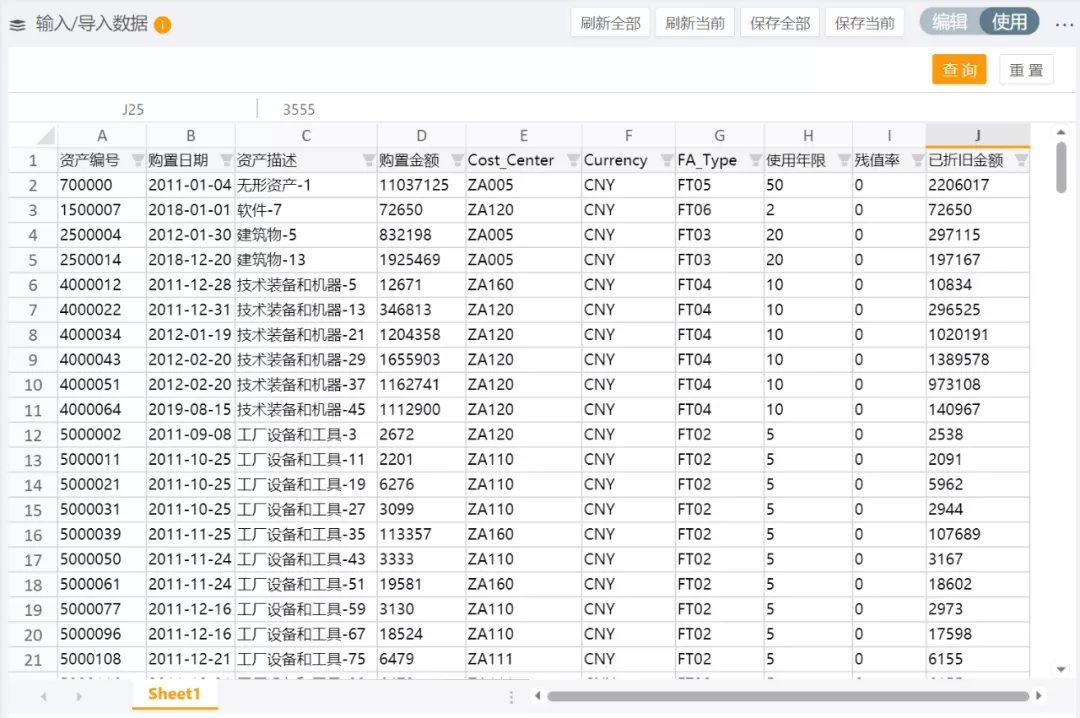

通过Excel上传存量固定资产数据(实务中,我们也可以通过数据接口工具等将数据直接注入数据表)

全部的数据录入完成后,我们执行Python计算脚本,查看计算结果:

点开某一项,查看折旧数据:

5

制作分析报表

分析报表的视角完全可以由我们自己决定,比如

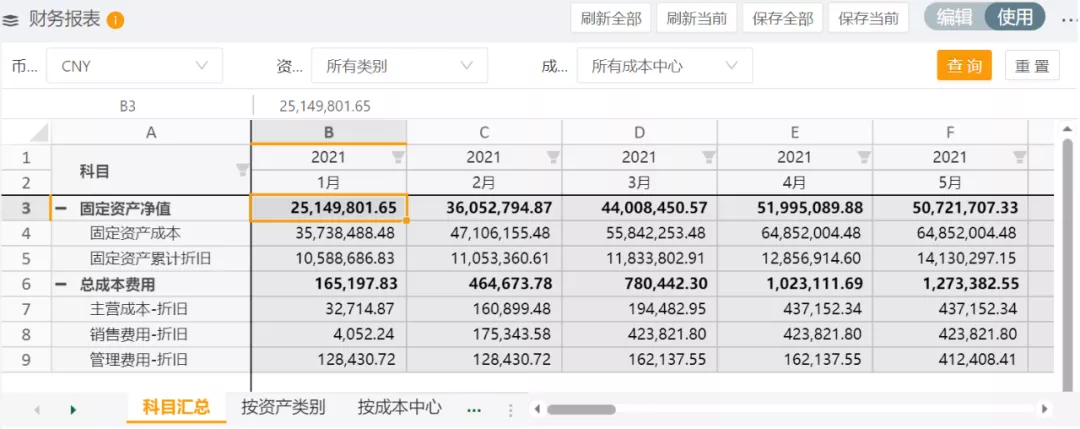

(1)按期间:

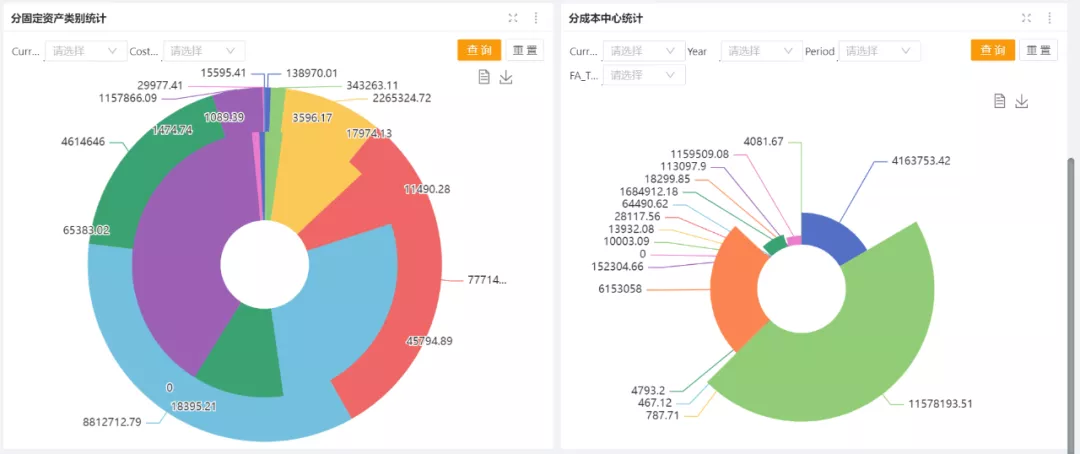

(2)按资产类别:

(3)按成本中心:

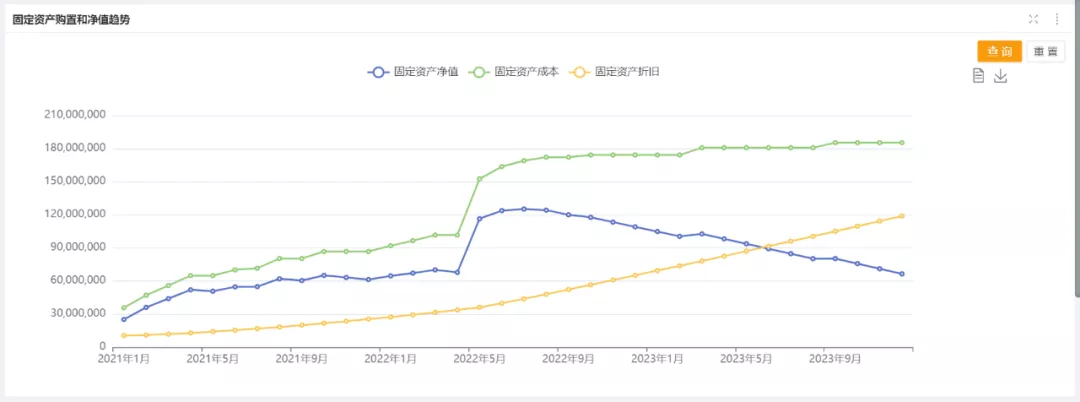

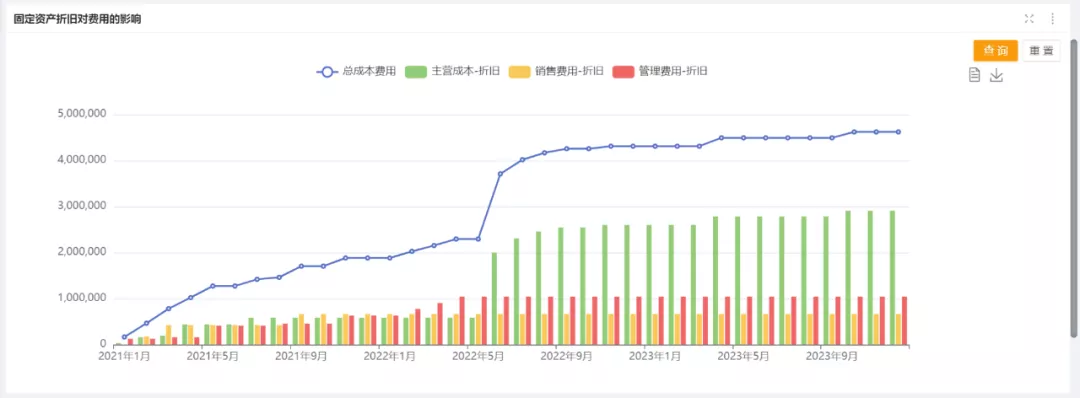

(4)也可以制作可视化图表:

上述五步法对财务人来说真的太实用了,可以从多个维度看出固定资产折旧预算的动态变化。

而且还能从使用者的视角上看:

系统通过接口实时更新存量固定资产数据

新建固定资产卡片,维护预计新增的固定资产信息

执行计算后查看报表,进入数据源做探索分析

学员看完解答后认为在财务数字化转型的背景下,财务有技术的加持即使面对几十万级的数据量也不用再担心了,数据运算的过程完全可以交由机器去解决。在面对复杂的投资预算模型时,可以依靠系统逐层搭建、逐步拆解。在财务工作中掌握算法技术,可以做到事半功倍!

相关推荐

固定资产管理存在的问题及对策(固定资产知识全解)

随着经济的发展,对企业管理水平的要求越来越高,企业内部资产的数量也是逐年增加,不管是资产配置密集型的制造型企业还是行政事业单位,资产对于很多企业来说,存在的形式多种多样,它们具有价…

固定资产采购管理办法(固定资产采购审批流程)

第1条 为对企业固定资产的购置进行有效管理,降低购置成本,特制定本制度。 第2条 本制度适用于企业所需机械设备的购置以及购建工程等。 第3条 编制固定资产采购计划与预算。 1.固定…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。