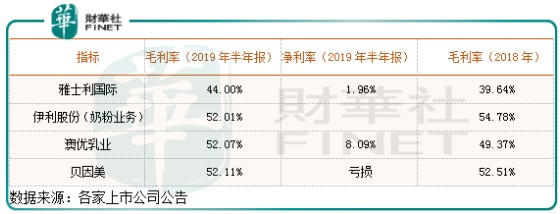

从乳企的历史数据看,奶粉及奶制品业务的毛利率普遍维持在50%以上(伊利股份2018年报奶粉及奶制品业务毛利率为54.78%),是乳企最赚钱的业务,没有之一。

可是,业务集中于高毛利率奶粉业务的雅士利国际(01230-HK),却并没有表现出应有的优秀,如果公司产品不错、经营效率也不低,最起码公司净利率应该和伊利股份看齐,因为,伊利的业务在行业布局比较全面,低毛利率产品占比较多,而雅士利国际产品可是集中于最赚钱的奶粉业务。

具体看,根据雅士利国际最新披露的半年报显示,公司产品毛利率44.00%,净利率1.96%,盈利能力堪忧。

财华社翻看同行业几家公司的毛利率,对比发现只有雅士利国际的毛利率最低,普遍差了约八个百分点,这也是为什么雅士利国际盈利能力比较弱的主要原因。

那么,为什么雅士利国际的毛利率会低于同行业其他公司呢?未来这个状况会好转吗?

毛利率的变动对乳企来说是至关重要的,因为这个行业同质化严重,净利率普遍低于10%,靠优化产业链,提升产品竞争力、占领高端市场份额,提升效率,提高毛利率是非常重要的。

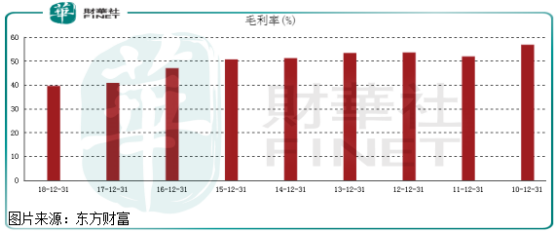

从雅士利国际2010年至2018年毛利率变化,我们可以发现,该公司的毛利率比较稳定,稳定的下滑,到底是什么原因呢,我们暂且不谈,但是,毛利率的持续下滑,意味着公司产品定价能力在减弱,自身的竞争优势在下滑。为了避免是因为行业原因,我们再次查看了行业内其他几家公司的毛利率,有的比较平稳,有的近几年出现持续上升,所以,雅士利国际的毛利率下滑并不是外部作用,主要还是自身原因,产品定价能力的问题。

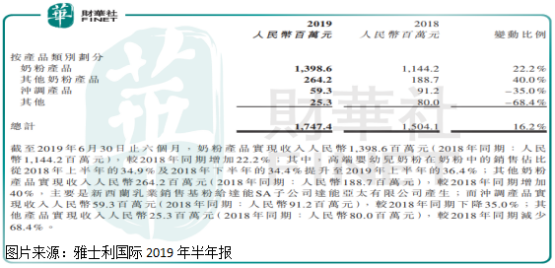

我们再来看产品,雅士利国际产品分为四类,奶粉产品、其他奶粉产品、冲调产品和其他,其中奶粉产品收入给公司贡献最大。

截至2019年中期,雅士利国际高端婴幼儿奶粉在奶粉产品中销售占比为36.4%,我们也没法判断这个占比在行业内属于什么水平,因为其他乳企并没有公布这个占比。但是,从公司近几年报表一直强调要淘汰低毛利率产品,提升高端产品占比的发展策略来看,雅士利公司自身结构优化还有很大空间。

但是,这个结构优化说起来容易,做起来却并不一定是那么回事,比如说,公司产品认可度高不高、竞争优势在哪里等,不然雅士利国际的毛利率也就不会持续下滑了。

最后,我们再来谈谈乳企的竞争优势。

国内自从三聚氰胺事件之后,奶粉的定价权基本都掌握在国外奶粉企业手中,截至2018年末国产奶粉的市场份额占比虽然有所提升,但也才43.7%(数据来源:前瞻产业研究院),预估利润的占比那就更是少的可怜,所以,这个行业产品质量是最关键的,因为毕竟是给小孩吃的,估计大部分消费者都可以承受较高的价格,但不能接受质量较差的产品。从这个角度看,雅士利聚焦高端产品的战略是可行的。

营销也是重中之重,举例来说,不同的销售模式,产生结果是不同的,例如,蒙牛的大商制和伊利更重视广告营销、掌控下游渠道,不同的销售策略所导致结果区别是非常大的。

从雅士利国际销售及费用占比来看,长期维持在营收的40%上下,放在任何企业这个占比都非常高了,但是如果同行业来比,个别经营不善的乳企,销售费用占比也非常高,例如,贝因美,但是,经营效率较高的企业,例如,澳优乳业,销售及分销开支占比营收,大部分时间维持在20%至30%之间,大幅优于雅士利,可见公司在这块的费用支出是否达到了该有的效果呢?是否具有可优化的空间呢?

相关推荐

澳洲成人奶粉哪个牌子好,这3款喝过的人都说好

澳洲和新西兰成人奶粉牛奶是全世界有名的,奶质优越钙的含量高且口感非常香!真的一喝就会爱上,再也不要喝别的奶粉啦~️1.德运奶粉 德运全脂奶粉 澳洲最popular的奶粉曾因澳大利亚…

宝宝吃什么牌子的奶粉最好,十大天然有机奶粉推荐

婴儿奶粉是除母乳外宝宝最好的营养所在,为此准爸爸妈妈们总想给宝宝最好的婴儿奶粉。可现如今市面上的婴儿奶粉品牌众多,究竟哪个牌子婴儿奶粉最好呢?怎么挑选婴儿奶粉品牌呢?小编是一位二胎…

婴儿不吃奶粉怎么办,五个妙招让宝宝爱上喝奶

前几天有位宝妈求助说: “宝宝8个月了,我已经开始上班了,母乳不够吃,想给宝宝加点奶粉。可是用奶瓶喂他他不喝,一直哭,从中午哭到晚上,嗓子都哭哑了,一家人都很心疼。我不清楚到底是奶…

什么奶粉最接近母乳口味,三大放心奶粉品牌推荐

对于新生的宝宝来说,最营养的食物就是妈妈的母乳了,美国权威育儿杂志称母乳为这个世界上最完美的食物,不是没有道理的!但是因为种种的原因,宝妈们并没有足够的母乳来喂养孩子,或者是因为工…

接近母乳的奶粉有哪些牌子(公认最接近母乳口味的8个品牌奶粉)

现在市面上的各个品牌都号称自己是最接近母乳的奶粉,一般说的接近母乳的奶粉指的是口味上相似,因为宝宝接受奶粉的最大关键是在口味上,所有的配方奶粉都是按接近母乳的配方制作的,而且各家都…

中老年人奶粉哪个牌子好(手把手教你正确挑选一款好的中老年奶粉)

目前中老年市场并未得到国内奶粉企业的足够重视。在AgeClub近期统计的5000多条中老年奶粉电商数据中,共覆盖321个品牌,总销售额约为9977万元,但专门为中老年人推出的奶粉品…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。